STOCK/이슈 분석

[이슈분석: 네 마녀의 날] 네 가지 파생상품의 만기가 같은 날 도래한다.

반응형

네 마녀의 날은 사실 어렵지 않게 여러 번 들어봤을 법한 내용이다. 네 마녀의 날은 쿼드러플 위칭 데이(Quadruple Witching Day)라고도 불리우는데, 이는 주식과 관련된 네 가지 파생상품의 만기가 동시에 도래하는 날로 ✅ 변동성이 극대화될 '수도' 있는 날 정도로 생각하고 넘어가면 된다. 왜 변동성이 극대화될 '수도' 있다고 표현했냐면, 의외로 변동성이 별로 없을 수도 있기 때문이다. 그렇다면 ❓ 변동성이 발생하는 이유 ❓ 는 뭘까 ? 변동성의 발생 가능성을 이해하기 위해서는 주식과 관련된 파생상품이 생겨난 배경과 파생상품이 작동하는 원리를 반드시 이해해만 한다.

파생상품은 크게 선물과 옵션으로 구분되어 있으며, 이 선물과 옵션이 주가지수와 개별주식에 각각 붙어 1️⃣ 주가지수 선물, 2️⃣ 주가지수 옵션, 3️⃣ 개별주식 선물, 4️⃣ 개별주식 옵션의 네 가지 파생상품이 생겨난 것이다.

파생상품이란 무엇이고 왜 생겨났나 ?

파생상품(Derivatives)이란 기초자산(Underlying Asset)의 가치 변동을 바탕으로 파생된 금융상품을 의미한다. 그렇다면 이 금융상품은 도대체 무엇을 위해 생겨났을까 ? 바로 ✅ 위험 회피(=헷지, Hedge)가 가장 주된 목적이었다. 위험 회피라고 해서 조금 어렵게 느껴질 수도 있긴 한데, 간단한 계약 사례를 들어 헷지의 개념을 살펴보자.

(계약 사례) 만약 당신이 차량을 하나 구매를 한다고 가정해보도록 하자. 먼저 판매점에 방문해서 A라는 차량이 맘에 들어 구매하기 위해 계약서를 작성할 것이다. 이 계약서가 작성되는 이유는 기본적으로 재화를 인도하기까지 소요되는 시간이 있기 때문에 전체 구매대금이 계약금과 잔금으로 나뉘게 된다. 여기서, 전체 대금이 나뉘어져 있는 것만으로도 구매자와 판매자 모두에게 위험을 회피하는 순기능이 있다. 구매자의 경우에는 '차량을 인도받을 때 원자재 가격이 올라서 차량 가격이 올라가면 어떡하지 ?'라는 걱정으로부터 벗어날 수 있고 판매자의 경우에는 '차량을 인도하기 전까지 동일 차량의 결함이 발견되거나 리콜이 발견되면서 인기가 없어지고 이로 인해 가격이 하락하면(=프로모션을 제공해야 하면) 어떡하지 ?'라는 걱정으로부터 벗어날 수 있게 된다. 다시 말해, 가격을 정해놓고 거래를 하기 때문에 양측 모두 🤝 '손해를 볼 수 있는 위험'으로부터 벗어날 수 있는 것이다.

(파생상품의 기원) 이러한 거래 방식은 농산물 거래 계약으로부터 출발한다. 예를 들어, 봄에 심은 작물을 키워서 가을에 판매한다고 했을 때 봄일 때는 가을의 가격을 예측할 수 없기 때문에 농부(판매자)는 '가을에 수확해서 팔아야 하는데, 가격이 떨어지면 어떡하지 ?'라는 위험성을 지니게 되고 상인(구매자)은 '저거 가을에 수확하면 바로 사다 팔아야 되는데, 갑자기 가격이 오르면 어떡하지 ?'라는 위험성을 지니게 된다. 이러한 배경 속에서 양측 모두가 혹시 발생할지도 모를 리스크로부터 벗어나기 위해 "우리 아싸리 6개월 후에 100원에 거래합시다."라는 계약을 작성하게 되는데, 이러한 방식의 계약을 바로 ✅ 선물계약(Futures Contract)이라고 한다.

(파생상품의 확장) 이러한 거래 방식을 통해 구매자와 판매자는 모두 '혹시 모를 상황'으로부터 야기되는 여러 가지 리스크로부터 벗어날 수 있게 되었다. 이후 금융기관은 금리의 변경에 따른 리스크를, 무역 회사는 환율의 변경에 따른 리스크를, 금을 보유한 기관은 전세계적 이슈에 따른 리스크를 최소화하기 위해 금리나 환율, 금과 같은 💹 각 상품을 기초자산으로 하는 파생상품들이 생겨나게 된 것이다.

(옵션의 등장) 선물 계약은 앞서 살펴봤듯, '우리 100원에 거래합니다.'와 같이 미래의 가격을 지금 정하여 거래함으로 인해 추후에 발생할 수 있는 여러 가지 리스크로부터 벗어나기 위한 상품이다. 하지만 이 선물 계약은 '만기일에 반드시 이행해야만 한다.'는 특성이 있기 때문에, '아, 손해면 이행하고 싶지 않은데 그렇게 할 수 없을까 ?'하는 생각에서 등장한 것이 ✅ 옵션(Options)이다. 즉, 위험을 회피하기 위한 동기가 더 강해지면서 등장한 상품이 옵션인 것이다. 선물 계약에서 만기일에 이행을 할지 말지에 대한 자율성이 생겨난 것으로, '선택할 수 있는 권리'를 사고 파는 것이다. 아직 잘 이해가 가지 않을 것인데, 자세한 내용은 아래의 파생상품 유형에서 살펴보도록 하자.

파생상품 유형 1. 선물 계약

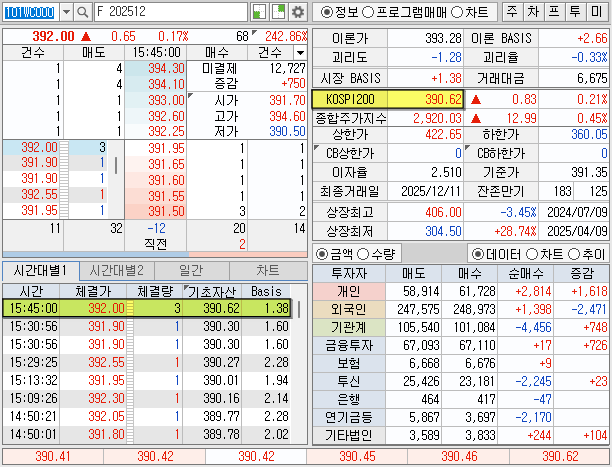

코스피 200 주가지수의 선물을 예로 들어 선물 계약이란 무엇인지 살펴보도록 하자. 아래는 2025년 6월 12일 장 마감 현재, 2025년 12월에 만기되는 코스피 200 주가지수의 선물 현재가 화면이다. 노란색 네모박스를 보면 어렵지 않게 이해할 수 있을 것이다. 우측 상단의 KOSPI200 옆에 있는 가격은 390.62지만, 바로 아래에 15:45:00에 체결된 가격은 392.00임을 알 수 있다.

이 거래는 무엇을 의미하는 것일까 ? 현재 390.62인 KOSPI 200 주가지수를 2025년 12월의 둘째 주 목요일에 392.00에 거래하기로 계약을 하는 것이다. 다시 말해, 이 파생상품의 기초자산인 KOSPI 200 주가지수가 2025년 12월에는 392.00이 될 것이라는 예측이 포함된 거래라는 것이다. 이 경우에는 서로 ❓ 어떠한 리스크를 헷지하고자 하는 것일까 ?

구매자의 입장에선 '2025년 12월 둘째 주 목요일에 KOSPI 200 주가지수가 392.00보다 높아지면 어떡하지 ?'라는 리스크로부터 벗어날 수 있고 판매자의 입장에선 '2025년 12월 둘째 주 목요일에 KOSPI 200 주가지수가 392.00보다 낮아지면 어떡하지 ?'라는 리스크로부터 벗어날 수 있다.

(실질적인 손익 계산) 만약 KOSPI 200 주가지수를 392.00에 매수한 선물 매수자의 손익은 어떻게 계산될 수 있을까 ? 만약 2025년 12월의 둘째 주 목요일에 KOSPI 200 주가지수가 395가 되었다고 가정해보자. 그렇다면 이 매수자는 392에 거래하기로 합의하고 미리 계약을 걸어두었으나 실제 가격은 395가 되었으니 3만큼의 이익을 보게 된다. 반대로 390이 되었다고 가정하면, 이 매수자는 만기일에 392에 거래하기로 했으나 실제 가격은 390이 되었으니 2만큼의 손실을 보게 되는 것이다. 반대로 선물 매도자의 손익도 동일하게 계산할 수 있다. 만약 2025년 12월의 둘째 주 목요일에 KOSPI 200 주가지수가 395로 상승했다면, 매도자는 392에 팔기로 했는데 실제로는 395짜리를 392에 파는 것이니 3만큼의 손해가 발생한다. 반대로 주가지수가 390으로 하락했다면 매도자는 실제로는 390짜리를 392에 팔기로 미리 계약해뒀으니 2만큼의 이익이 발생하는 것이다. 결국 일반적인 기초자산과 마찬가지로, ✅ 매수 가격과 만기 가격 간의 차이가 각각의 손실과 이익으로 기록되는 것이다.

파생상품 유형 2. 옵션 계약 : 콜(Call) 옵션과 풋(Put) 옵션

옵션 계약의 경우에는 매수에 대한 권리를 의미하는 콜(Call) 옵션과 매도에 대한 권리를 의미하는 풋(Put) 옵션이 존재한다. 앞서 살펴봤듯 옵션이란 '만기에 권리를 이행할지 말지를 선택할 수 있는 권리'를 거래하는 것인데, 무슨 말인지 이해가 잘 가지 않을 것이다. 예를 들어 살펴보도록 하자.

예를 들어, SK하이닉스의 현재가가 200,000원이라고 할 때 2025년 12월에 주당 220,000원에 매수할 수 있는 권리(=콜 옵션)을 주당 2,000원의 프리미엄을 추가하여 매수했다고 가정(이 경우, 콜 옵션을 매수했다고 한다)해보자. 만약 2025년 12월에 주가가 프리미엄을 포함한 222,000원보다 높다면 콜 옵션을 행사하여 주식으로 바꾼 후에 현물 시장에서 매도하여 차익을 얻을 수 있게 된다. 하지만 반대로 주가가 220,000원보다 낮다면 콜 옵션을 행사할 경우에 손해를 보게 되므로 ❗ 프리미엄만 지불 ❗ 한 채 콜 옵션을 행사하지 않을 수 있기도 하다. 즉, ✅ 손실폭은 제한(=프리미엄)되어 있지만 수익폭은 무제한인 것이다.

반대로 주당 220,000원에 매수할 수 있는 권리(=콜 옵션)을 2,000원의 프리미엄을 받고 매도했다고 가정(이 경우, 콜 옵션을 매도했다고 한다)해보자. 즉, 이 경우에는 주가가 하락할 것을 예상하고 2,000원의 프리미엄을 받기로 한 것이다. 하지만 만약 2025년 12월에 주가가 프리미엄을 포함한 222,000원보다 높다면 손해이므로 콜 옵션을 행사하지 않을 수 있을까 ? 위의 사례에서 살펴본 바에 따르면, 동일한 콜 옵션을 매수한 사람은 무조건 옵션을 행사할 것인데 콜 옵션을 매도한 사람이 옵션을 행사하지 않으면 어떻게 될까 ? 옵션 계약에서 중요한 개념이 하나 있다면, 콜 옵션이든 풋 옵션이든 간에 ✅ 매도자의 위치에 있는 거래자는 권리를 행사하지 않을 수 있는 권리가 없다. 다시 말해, 콜 옵션은 매수한 사람만이 권리 행사의 결정권이 있기 때문에 매도한 사람은 자동적으로 행사 여부가 결정된다는 것이다. 그렇기 때문에 만약 주가가 250,000원이 됐다면 콜 옵션 매도자는 220,000원과 250,000원의 차액인 30,000원의 손실을 보게 되고(콜 옵션 매수자가 권리를 행사할 것이므로), 그와 동시에 이전에 받은 프리미엄은 매수자의 권리 행사와 함께 매도자의 수익으로 귀속되므로 최종적으로는 2,000원의 프리미엄을 제외한 28,000원의 손실을 보게 된다. 다시 말해, ✅ 수익폭은 제한(=프리미엄)되어 있지만 손실폭은 무제한인 것이다.

그렇다면 이제 앞서 살펴본 선물 계약과 마찬가지로, KOSPI 200 주가지수의 옵션 파생상품을 예로 들어 옵션 계약이란 무엇인지 살펴보도록 하자.

노란 박스를 보면 2025년 12월에 만기되는 KOSPI 200 주가지수의 현재가를 확인할 수 있다. 일단 기본적으로 기초자산인 KOSPI 200은 390.62, 동일한 월에 만기되는 선물 가격은 390.30이다. 중간의 노란색 박스를 보면 2025년 12월에 KOSPI 200 주가지수를 390.00에 매수할 수 있는 권리를 21.65에 매수할 수 있는 것으로 나와 있는데, 여기서의 21.65가 곧 프리미엄이자 매수할 때 지불하는 금액이 된다. 이게 정확히 얼마냐 하면, 코스피 200 주가 지수의 승수가 1,000원이므로 21,650원이 프리미엄이 되는 것이다. 선물 계약의 행사가에 기재되어 있는 값 역시 동일한 승수가 적용되므로 390.00이라는 값은 390,000원을 의미한다. (딥하게 들어가자면 선물 계약은 20%의 증거금만으로도 거래가 가능하기 때문에 5배의 레버리지가 적용될 수 있으며, 여기서 큰 손실과 큰 수익이 발생하게 됨)

만약 2025년 12월에 KOSPI 200 주가지수를 390.00에 매수할 수 있는 권리를 21.65의 프리미엄을 지불하고 매수하였다고 가정해보자. 이 때, 2025년 12월에 KOSPI 200 주가지수의 실제 가격이 400.00이 되었다면 정확한 손익은 어떻게 될까 ? 행사를 한 경우와 행사를 하지 않은 경우로 나누어보자. 먼저 1️⃣ 행사를 하는 경우에는 계약 당 10(=10,000원)의 이익이 발생하지만 우리는 이미 계약당 21.65(=21,650)의 비용을 지불했기 때문에 결국에는 11.65(=11,650원) 만큼의 손실이 발생하게 되는 것이고, 2️⃣ 행사하지 않은 경우에는 프리미엄만 지불하고 끝내면 되기 때문에 계약 당 21.65(=21,650원) 만큼의 손실이 발생하게 된다. 어떤가 ? 앞서 살펴봤듯이 손실폭은 프리미엄으로 제한된다고 하지만 ✅ 주가지수가 상승했음에도 불구하고 손실을 보게 되는 상황에서 느껴지는 바가 있을 것이다.

728x90

파생상품과 기초자산(주식)의 관계

앞서 살펴봤듯이 선물 계약과 옵션 계약은 기본적으로 미래 위험을 회피하기 위한 목적에서 등장했다. 하지만 ✅ 현대 사회의 금융시장에서 파생 상품이 갖는 기능을 살펴보면 오히려 위험을 회피(=헷지, Hedge)하는 목적보다는 1️⃣ 투자 수익을 극대화하기 위한 목적, 그리고 2️⃣ 시장 내 유동성의 증가와 3️⃣ 포트폴리오 관리가 있다. 흔히들 '선물과 옵션을 거래한다.'고 하면 투기성이 짙은 투자자로 보는 이유도 동일한 맥락이다.

파생상품을 보유함으로 인해 가질 수 있는 여러 가지 장점들은 분명 존재한다. 앞서 살펴봤듯 헷지의 기능도 존재하지만 포트폴리오 관리 측면에서도 많은 장점을 지니고 있다. 예를 들어 KOSPI 200 주가 지수를 보유하고 있다고 가정해보자. 결국에는 오를 것 같지만 단기적으로는 하락할 수도 있기 때문에 풋 옵션을 행사하여 단기 하락에 대한 리스크를 헷지시킬 수 있으며, 반대의 경우에도 마찬가지이다. 선물 옵션이라 하더라도, 결국에는 파생상품이라는 이름을 통해 알 수 있듯이 기초자산으로부터 '파생'된 상품이며 기초자산을 위해 존재하는 상품이라고 볼 수 있다.

그래서 변동성이 왜 늘어나는 건데 ?

변동성이 무조건적으로 늘어나는 건 아니지만, 늘어날 수 있는 여지가 높은 것이 사실이다. 왜냐하면 앞서 살펴봤듯, 기초자산이 되는 현물 시장을 대상으로 예측하는 게임을 하는 것이고 결국에는 현물 시장을 선물에 맞추든 선물 시장을 현물에 맞추든 해야 손실을 줄이던 수익을 늘리던 할 수 있기 때문이다. 이해가 가지 않는다면 아래의 예를 살펴보자.

만약 오늘처럼 KOSPI 200 주가지수가 390.62이고 선물 시장에서의 현재가는 392.00이라고 가정해보자. 이 경우 베이시스(basis)는 1.38(선물 가격 - 현물 가격)이 되는데, 이 베이시스값이 선물 매수자(=롱 포지션)의 손실이자 선물 매도자(=숏 포지션)의 수익에 해당한다. (✅ 베이시스(basis) = 선물 가격 - 현물 가격) 이 때, 손실을 보고 있는 롱 포지션의 선물 매수자는 '더 오를 거야.'라고 생각하고 매수했던 선물 계약으로부터 발생하는 손실을 손놓고 가만히 보고만 있어야 할까 ? 그럴 수 없다. 대충 한 주체가 4천억원에 해당하는 선물 계약을 롱 포지션으로 갖고 있다고 했을 때, 간단하게 계산해도 1.38의 베이시스는 14억원에 해당하는 손실을 발생시킬 수 있다. (실제로는 롱 포지션이 392.00보다 더 높게 매수했을 수도 낮게 매수했을 수도 있기 때문에 명확한 손실은 계산할 수 없다.) 14억이 말이 14억이지 결코 적은 돈이 아니기 때문에, 롱 포지션은 만기일 전까지 최대한 손실을 줄이기 위해 노력할 것이다.

이 때, 롱 포지션에 있는 선물 매수자가 손실을 줄이기 위한 방법은 두 가지가 있다. 바로 손실에 해당하는 베이시스(basis)를 줄이기 위해 1️⃣ 현물 시장에서의 KOSPI 200 주가 지수를 최대한 선물 가격(392.00)에 가깝도록 현물 시장의 주가 지수를 끌어올리는 방법과 2️⃣ 선물 가격(392.00)을 현물 시장의 가격과 가깝도록 선물 시장의 가격을 떨어뜨리는 방법이다. 이 두 가지 방법을 사용하면 숏 포지션의 계약자는 수익이 감소할 것이다. 반대로, 숏 포지션에 있는 선물 매도자가 수익을 늘리기 위한 방법도 두 가지가 있다. 이 역시 마찬가지로 수익에 해당하는 베이시스(basis)를 늘리기 위해 1️⃣ 하나는 현물 시장에서의 KOSPI 200 주가 지수가 최대한 선물 가격(392.00)으로부터 멀어지도록 현물 시장의 주가 지수를 떨어뜨리는 방법과 2️⃣ 선물 가격(392.00)을 현물 시장의 가격과 멀어지도록 선물 시장의 가격을 올리는 방법이다. 이 과정에서 평소에는 없던 돈들이 선물 지수와 현물 지수에 들어오면서 각자의 수익과 손실을 늘리고 줄이기 위한 싸움이 시작되는 것이다.

그렇다면 사람들은 왜 선물 옵션 시장에 대해 비관적으로 생각할까 ? 사실 앞의 내용들을 잘 이해했다면 그 이유 쯤이야 어렵지 않게 떠올릴 수 있다. 첫째는 자기들의 수익과 손실을 위해 제대로 된 현물은 사지도 않고 엉뚱한 데다가 돈을 쓰고 있기 때문이다. 뭐 이 거야 위험을 헷지할 수 있는 수단이 된다고 하니 그렇다고 치고, 두 번째 이유가 가장 납득할 수 없는 이유일 것이다. 선물과 옵션은 모두 기본적으로는 금리 변동과 같은 변수를 고려하여 미래 가치를 예측하는 것인데, 선물이든 옵션이든 간에 자기들끼리 수익과 손실을 지급하고 수취할 뿐 원칙적으로는 현물이 인도되지 않는다. 다시 말해, 선물과 옵션은 원칙적으로는 현물 시장에는 영향을 미치지 않는다. 하지만 앞서 살펴봤듯, 선물 시장에서 '아 나는 코스피 200 주가 지수가 392는 갈 것 같아.'라고 생각했던 롱 포지션의 계약자가 만기일이 다가오면 다가올수록 현물 주가 지수를 392에 맞추려고 한다. 반대로 '에이 주가지수가 392는 못 가지.'라고 생각했던 숏 포지션의 계약자는 만기일이 다가오면 다가올수록 현물 주가지수를 392로부터 떨어뜨리려고 한다.

잘 이해가 가지 않는다면 다시 처음으로 돌아와 예시로 들었던 ✅ 농부와 상인의 거래 계약에 이 내용을 대입해보자. 농부는 쌀 값이 떨어질 리스크를 헷지하기 위해 100원에 팔겠다고 미리 계약서를 썼고, 상인은 쌀 값이 오를 리스크를 헷지하기 위해 100원에 사겠다고 미리 계약서를 썼다. 그 후 계약서 상에 명시된 인도일이 다가오던 중, 어느 날 보니 쌀이 110원으로 올랐다고 가정해보자. 농부는 100원에 계약했기 때문에 100원에 쌀을 팔면서 10원의 손실을 볼 것이고, 상인은 100원에 쌀을 사면서 곧바로 팔아도 110원을 받을 수 있기 때문에 10원의 이득을 볼 것이다. 근데, 이 때 농부가 손실을 최대한 덜 보기 위해 농부 협회에 '우리 쌀 좀 덜 풉시다.'하고 힘을 합쳐 쌀 값을 108원으로 올려버렸다고 생각해보자. 이 때 농부와 상인의 입장은 차치하고, 저 쌀 사다가 밥 지어 먹으려 했던 마을 주민들은 어떻게 되나 ? 100원에 살 수 있던 쌀을 두 집단의 이해관계로 인해 108원을 주고 사먹게 되는 것이다. 가장 이상적인 것은 농부도 상인도 실제 가격에는 영향을 미치지 않고 그냥 서로서로 그렇게 하기로 했으니 10원 손해보고 10원 이득보고 끝내도록 하고, 시장에서의 쌀 가격은 100원 그대로 유지되는 것이다. 물론 상거래와 자본 거래는 엄밀히 다르다고는 하지만, 이 같은 부분에서 분노하리라는 점은 선물 트레이더의 입장에서도 이해할 수 있을 것이다. (물론, 각자의 이해관계 속에서 각자의 최선을 다하는 것은 분명 존중받아 마땅하다.)

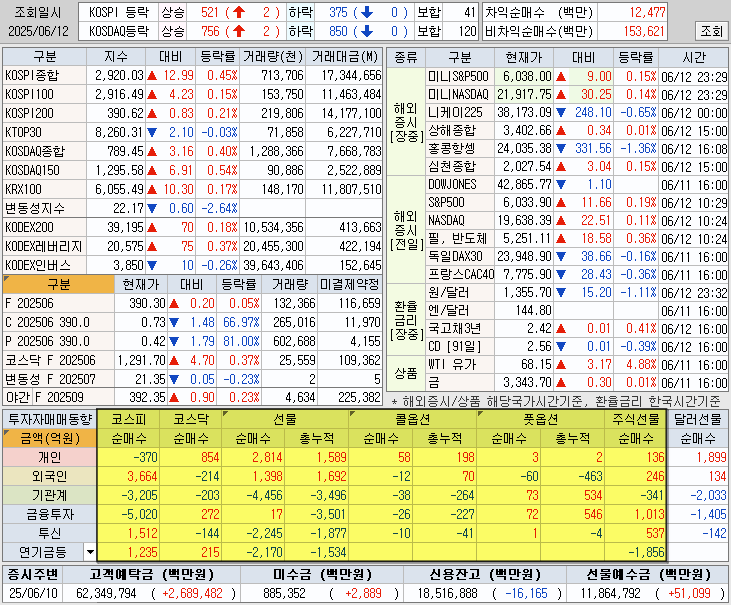

조금 세부적으로 따져보자면 옵션의 경우에는 기본적인 거래대금이 크지 않으므로 선물에 비하면 시장에 영향을 주기 쉽지 않지만, 반대로 선물의 경우에는 거래대금이 방대하게 크기 때문에 현물 시장(=우리가 거래하는 시장)에도 큰 영향을 미치게 된다. 실제로 쿼드러플 위칭데이였던 2025년 6월 12일, ✅ KOSPI 200 지수의 선물 시장에서는 41조의 거래대금이 발생했다. 현물 시장에서는 14조의 거래대금이 발생한 것을 고려하면 선물 시장의 규모를 어렵지 않게 가늠할 수 있을 것이다. 큰 시장이 출렁일수록 작은 시장은 당연히 영향을 받을 수밖에 없는 것이다.

728x90

반응형

'STOCK > 이슈 분석' 카테고리의 다른 글

| [이슈분석: 코스모스] 엔비디아 생태계를 위한 출발점 (1) | 2025.07.04 |

|---|---|

| [이슈분석: 국내 AI] 3편. 소버린 AI ? (10) | 2025.07.04 |

| [이슈분석: 국내 AI] 2편. World Best LLM ? 그게 뭔데 ? (12) | 2025.07.02 |

| [이슈분석: 국내 AI] 1편. AI 정책 파헤치기 (0) | 2025.06.27 |

| [이슈분석: 원전주] 트럼프의 원전 400기 행정명령 ? (14) | 2025.06.13 |

Contents

소중한 공감 감사합니다